El 26-03-2025 se publicó en el Diario Oficial la Reforma Previsional, la que implica cambios en el pago de cotizaciones previsionales.

Nueva cotización para la Industria de las AFP

El aporte del empleador será de un 4,5% de la Renta Imponible (RI) a cuentas individuales de los trabajadores, que tendrá incrementos graduales. Comienza en agosto de 2025 con un 0,1%.

Nueva Institución - Seguro Social

El aporte del empleador será de un 4% para el seguro social (Fondo Autónomo de Protección Previsional - FAPP):

- Cotización del 1% de la RI para financiar la compensación por Expectativa de Vida. Parte en agosto de 2025 con una cotización del 0,9% de la RI.

- Cotización del 1,5% de la RI para financiar el SIS. Hasta julio 2026 es administrado por las AFP’s, a partir de agosto de 2026 la administración del SIS será de cargo del Seguro Social.

- Cotización del 1,5% de la RI de Rentabilidad Protegida para financiar beneficio por años cotizados. Parte en agosto de 2026 con 0,9% de la RI.

Jornada de trabajo

Para el cálculo del beneficio de 0,1 UF por cada 12 meses de cotizaciones, se debe indicar el tipo de jornada de los trabajadores, lo cual se informará en la planilla del Seguro Social:

- Jornada parcial

- Jornada completa

Se considera Jornada Completa: mayor a 30 horas semanales.

GRADUALIDAD DE LAS COTIZACIONES

Hasta julio de 2026, el Seguro de Invalidez y Sobrevivencia (SIS) será recaudado por las AFP y a partir de agosto de 2026, la recaudación del SIS pasará al Seguro Social y su tasa será del 1,50%.

La cotización para Rentabilidad Protegida comenzará a pagarse a partir de agosto de 2026.

Si trabajador está con subsidio parcial (algunos días en el mes), debe informar las cotizaciones de la siguiente manera:

|

Cotización |

Cálculo |

|

Cotización Capitalización Individual |

4,5% de RI por los días trabajados |

|

Cotización Rentabilidad Protegida (agosto 2026) |

1,5% de RI por los días trabajados |

|

Cotización SIS |

1,5% RI por los días trabajados + 1,5% (RIMA/30 * días con licencia) |

|

Cotización para Expectativa de Vida |

1% RI por los días trabajados + 1% (RIMA/30 * días con licencia) |

¿QUÉ ES LA MODALIDAD DE COBERTURA COMPLEMENTARIA?

Con el advenimiento de la Ley Corta de Isapre se incorpora la Modalidad de Cobertura Complementaria (MCC). Es un seguro complementario opcional que los afiliados de Fonasa podrán contratar para obtener acceso a una red de prestadores privados, ampliando así las opciones de atención médica y reduciendo los tiempos de espera.

Esto incorpora los siguientes campos a informar en las cotizaciones que son el valor de la prima en UF, numero FUN si es Isapre o Numero póliza si es Fonasa y tipo de póliza que puede ser Colectivo o Individual.

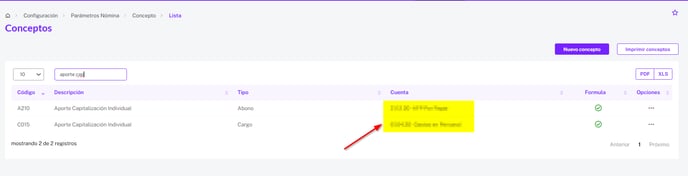

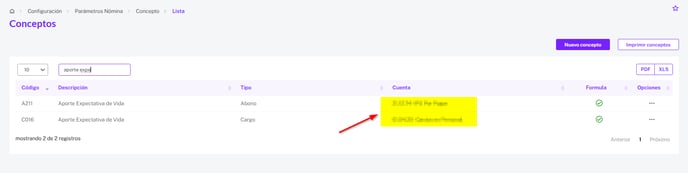

Conceptos creados en UWIGO:

Se crearon cuatro conceptos el cual llevan cuenta contable, por lo tanto en caso de contar con plan de cuenta homologado deberán de configurar los siguientes conceptos con sus cuentas contables correspondientes para que el modulo de nomina pueda centralizar correctamente las remuneraciones con reforma.

Para los abonos deben de asignar una cuenta contable de pasivo con check de análisis y para los cargos asignar una cuenta contable de gasto.

Cálculos en UWIGO:

Aporte Capitalización Individual:

Este nuevo aporte será de parte del empleador y corresponde al 0.1% del base imponible del mes. Sólo aplica para trabajadores activos y régimen AFP. En caso de licencias médicas, sólo se calculará en base al imponible generado de los días trabajados y, si contara con licencia todo el mes, no aplica cálculo para este nuevo aporte.

Ejemplos:

1.Base Imponible (30 días trabajados):

1.250.358 x 0.10%= 1.250

2.Base Imponible (15 días trabajados y 15 días con licencia):

625.179 x 0.10%= 625

Nota Importante: Este nuevo cálculo será incorporado en el mismo campo de cotización obligatoria AFP en PreviRed.

Aporte Expectativa de Vida:

Este nuevo aporte será de parte del empleador y corresponde al 0.9% del base imponible del mes, el cual sólo aplica para trabajadores activos y régimen AFP. En caso de licencias médicas, se debe calcular en base al imponible generado por los días trabajados más el imponible licencia mes anterior x los días de licencia. Si contara con licencia todo el mes, debe considerar sólo el imponible licencia mes anterior.

Ejemplos:

1.Base Imponible (30 días trabajados):

1.250.358 x 0.90%= 11.253

2.Base Imponible (15 días trabajados y 15 días con licencia):

15 días trabajados 625.179 x 0.90%= 5.626

Base imponible mes anterior (30 días) 2.150.253

15 días licencia 1.075.127 x 0.90% = 9.676

total 0,90 = 15.302

Nota Importante: Este nuevo cálculo será incorporado en nuevos campos de PreviRed, en el campo 92 se informará la RIMA (renta imponible mes anterior) y en el campo 94 se informará el total correspondiente al aporte expectativa de vida. Considerar que si la suma del campo 27 (renta imponible afp) y 92 superan el tope imponible afp se deberá asignar lo faltante en el campo 92.

Ejemplo:

Tope AFP: 3.439.917

Imponible mes: 2.123.658 Rima: 1.685.245 eso corresponde a un total de: 3.808.903. Esto es superior al tope, por lo tanto el monto a informar correcto en la Rima es 1.316.259.